Artykuł ekspertki Urtiki: Wielka rewolucja coraz bliżej – czyli KSeF w pigułce „łatwo przyswajalnej”

Wielka rewolucja coraz bliżej – czyli KSeF w pigułce „łatwo przyswajalnej”

Mimo, iż 19.01.2024 Ministerstwo Finansów ogłosiło przesunięcie obowiązkowego korzystania z KSeF, a nowy termin wdrożenia nie został jeszcze ustalony, to nie warto wstrzymywać przygotowań.

Zmiany są konieczne a KSeF – jak powiedział minister finansów: „jest potrzebny polskiej gospodarce” i nie ulega wątpliwości, że system zostanie wprowadzony. Odroczenie terminu daje przedsiębiorcom czas, aby lepiej się przygotować i wybrać najlepsze rozwiązanie. To temat wielowątkowy, który wymaga dobrego przygotowania oraz dokładnej analizy biznesowych potrzeb. Dlatego warto zrobić to już teraz…

Niezależnie od powyższego, zapraszamy do zapoznania się z artykułem naszej ekspertki, który pochodzi z 59. numeru czasopisma „Farmakoekonomika Szpitalna” opublikowanego w grudniu 2023 r. Wielka rewolucja coraz bliżej – czyli KSeF w pigułce „łatwo przyswajalnej” gdzie najważniejsze założenia projektu omówione zostały w czytelnym i zrozumiałym dla każdego formacie.

Jak przeczytamy na stronach Ministerstwa Finansów, KSeF to platforma do wystawiania i otrzymywania faktur drogą elektroniczną – brzmi zachęcająco i wydaje się nawet proste… ale czy takie będzie? Bez wątpienia to kolejny nieuchronny etap cyfryzacji administracji publicznej. Paradoksalnie w tym przypadku pandemia COVID-19 zadziałała in plus. Szacuje się, że dzięki niej prace nad projektem przyśpieszyły nawet o 5 lat i niebawem ujednolicony system rozliczeń pomiędzy przedsiębiorcami w Polsce stanie się faktem. Pozostając w przekonaniu, że strach ma tylko wielkie oczy i wszystko, co nieznane z reguły tylko na początku budzi niepokój, wybrałam 10 najważniejszych zagadnień, aby przybliżyć Państwu temat i zachęcić do jego dalszej eksploracji.

KSeF – jak to się zaczęło i co to takiego ?

Z początkiem roku 2022 Ministerstwo Finansów udostępniło użytkownikom Krajowy System e–Faktur (KSeF) jako powszechnie dostępną platformę wymiany faktur VAT w obrocie gospodarczym. Nie byliśmy oczywiście pierwszymi w tej materii. Pionierami w obszarze e-faktur były zdecydowanie kraje Ameryki Południowej, a w Europie wśród liderów wyróżnić należy: Białoruś (2016 r.), Turcję (2019 r.), Albanię, Islandię i Wielką Brytanię (2020 r.). Polska jako drugi kraj UE (Włochy w 2019 r.) na mocy decyzji derogacyjnej już w 2024 r. obligatoryjnie wprowadzi proces e-fakturowania w odniesieniu do wszystkich transakcji dokonywanych przez podatników, wymagających wystawienia faktury. Co ważne, obowiązek ten będzie dotyczył podatników mających siedzibę lub stałe miejsce prowadzenia działalności gospodarczej na terytorium Polski.

Tak więc KSeF w 3 najważniejszych aspektach to:

- kolejny etap transformacji cyfrowej;

- centralna, aktualizowana na bieżąco baza zawierająca ustrukturyzowane faktury ze wszystkimi ich elementami i informacjami;

- system teleinformatyczny do wystawiania, otrzymywania, udostępnienia i przechowywania e-faktury.

Ze wstępnych szacunków Ministerstwa Finansów wynika, że obligatoryjny system KSeF będzie obsługiwał ponad 2,5 mld e-faktur rocznie.

KSeF – po co to całe zamieszanie?

Faktura Vat to zgodnie z definicją oficjalny dokument księgowy stanowiący potwierdzenie dokonania transakcji między dwoma podmiotami gospodarczymi. Te w standardowej wersji papierowej – ale również elektronicznej, od 1 lipca 2024 r. zostaną zastąpione przez faktury ustrukturyzowane – dostępne w systemie KSeF. Po co? Z perspektywy ustawodawcy: aby uszczelnić system i ułatwić czynności kontrolne. Z perspektywy przedsiębiorcy: aby pobierać, wystawiać, udostępniać, przechowywać i odbierać faktury ustrukturyzowane z centralnego rejestru tych dokumentów i miejsca ich archiwizacji.

Wystawiane przez KSeF faktury, choć będą przyjmować postać pliku elektronicznego jako forma ustrukturyzowana – zgodnie z określoną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych strukturą logiczną będą zapisane w formacie: xml.

Od kiedy KSeF – czyli harmonogram projektu

Mimo że pierwsze etapy systemu zostały zainicjowane przez Ministerstwo Finansów już w 2021 r., to proces wdrażania faktur ustrukturyzowanych w KSeF decyzją ustawodawcy dość mocno rozciągnięto w czasie. I tak:

- X – XII 2021 r. uruchomiono program pilotażowy, udostępniając podatnikom środowisko testowe KSeF;

- od 1 I 2022 r. dobrowolnie każdy z przedsiębiorców ma możliwość wystawiania i przesyłania faktur systemowo, jednocześnie wciąż dopuszcza się rozliczenia oparte na standardowych fakturach papierowych;

- od 1 VII 2024 KSeF będzie obowiązkowy dla wszystkich czynnych podatników VAT**;

- od 1 I 2025 r. rozliczenia w ramach KSeF obejmą również przedsiębiorców przedmiotowo lub podmiotowo zwolnionych z VAT.

- Kogo dotyczy obowiązek wystawiania e-faktury w KSeF?

Korzystanie z KSeF będzie obowiązkowe dla czynnych podatników VAT od 1 lipca 2024 r., a dla podatników zwolnionych – wystawiających faktury VAT – od 1 stycznia 2025 r.

Ponadto obowiązek dotyczyć będzie podatników mających w Polsce siedzibę albo stałe miejsce prowadzenia działalności, uczestniczące w danej transakcji. Pozostałe podmioty zagraniczne będą nadal mogły korzystać z systemu dobrowolnie.

Fakturowanie ustrukturyzowane będzie obligatoryjne tylko w przypadku czynności wymagających udokumentowania fakturą wystawioną zgodnie z polską Ustawą o VAT. Wartym zapamiętania jest również fakt, że z zakresu fakturowania ustrukturyzowanego zostanie całkowicie wyłączona sprzedaż konsumencka. A zatem e-faktury nie będą mogły być wystawiane nawet na zasadzie dobrowolności.

Czy KSeF obejmie wszystkie faktury?

Nie, systemowi KSeF nie będą podlegały:

- jak już wyżej wspomniałam, faktury wystawiane na rzecz konsumentów (B2C);

- faktury dotyczące przejazdu płatną autostradą oraz przewozu osób na podstawie biletu jednorazowego;

- faktury pro forma gdyż nie są fakturą w rozumieniu ustawy VAT.

Od 1 lipca 2024 r. nie będzie również możliwości wystawienia noty korygującej (uchylono art. 106k u. o podatku od towarów i usług) oraz duplikatu faktury (wystawionej i dostarczonej przez system KSeF). Pozostanie możliwość wystawienia duplikatu faktury pod warunkiem, że pierwotna faktura została udostępniona nabywcy poza systemem KSeF.

Faktura ustrukturyzowana – nowa era fakturowania

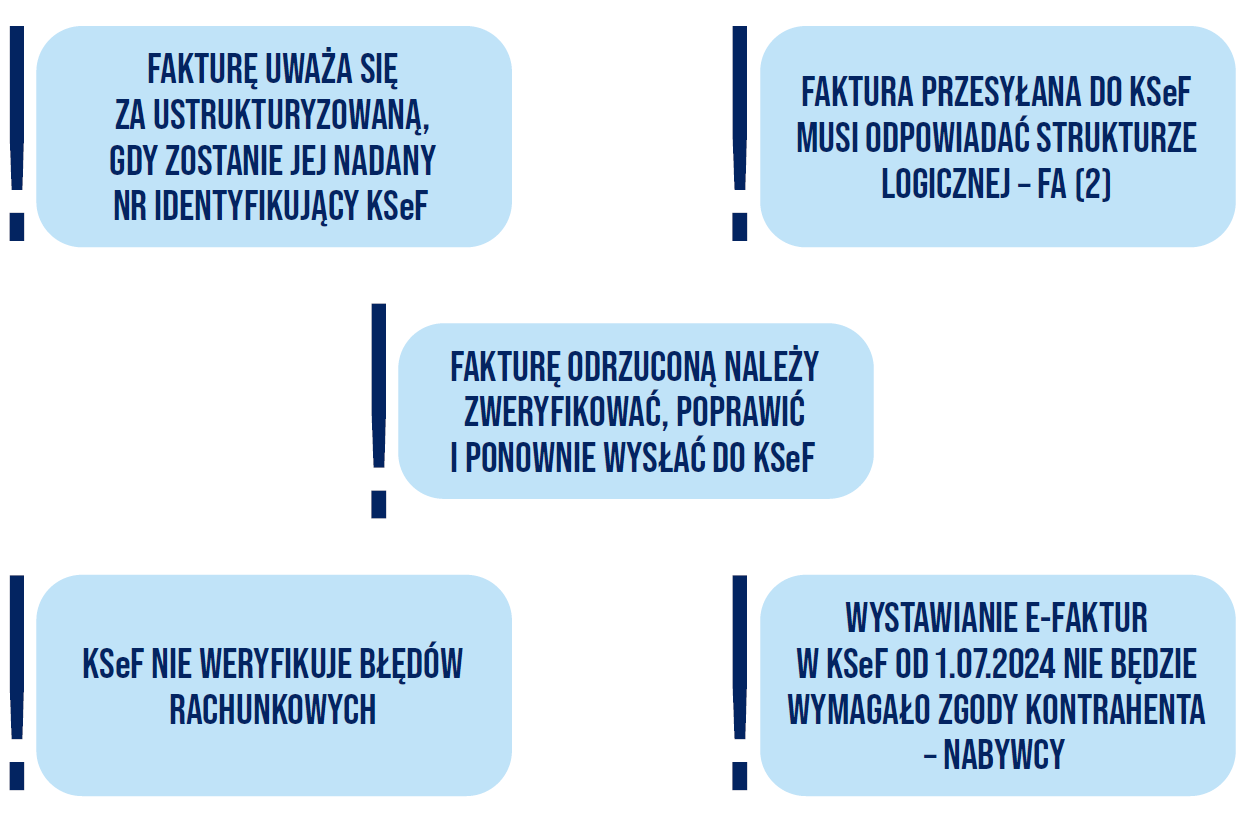

Pamiętajmy! Faktura ustrukturyzowana nie jest tożsama z fakturami w formacie PDF. A czym zatem ona jest? To nowy rodzaj faktury posiadający własną definicję w ustawie o VAT (art. 2 pkt 32a). Z perspektywy technicznej jest ona plikiem tekstowym XML, zgodnym ze strukturą logiczną (schemą) XSD, opublikowanym przez Ministerstwo Finansów. Podkreślić również należy, że faktura ta może być wystawiona przy użyciu Krajowego Systemu e-Faktur (KSeF) wraz z przydzielonym numerem identyfikującym fakturę w tym systemie. Każdy podatnik przez indywidualne konto w KSeF może wystawić fakturę ustrukturyzowaną z wykorzystaniem wzoru zamieszczonego na elektronicznej platformie usług administracji publicznej: ksef.mf.gov.pl.

- Ustrukturyzowana faktura elektroniczna zawiera te same dane, które są wymagane przepisami ustawy o VAT oraz dane dodatkowe:

- informację o odbiorcy płatności;

- wskazanie umowy zamówienia publicznego.

Ponadto w ustrukturyzowanej e-fakturze mogą być zamieszczone także inne dane, jeżeli są niezbędne ze względu na specyfikę zamówień publicznych.

Obecnie faktury ustrukturyzowane są jedną z dopuszczanych form dokumentowania sprzedaży obok od dawna występujących w obrocie gospodarczym faktur papierowych i elektronicznych.

Proces fakturowania w KSeF

BRAK OBOWIĄZKU AKCEPTACJI NABYWCY

Przed wystawieniem faktury ustrukturyzowanej podatnik nie będzie zobowiązany do złożenia zawiadomień do organów podatkowych czy też do uzyskania akceptacji odbiorcy faktury.

PRZYGOTOWANIE U-FAKTUR W SYSTEMACH FINANSOWYCH

Faktury ustrukturyzowane są co do zasady przygotowywane przez podatników w ich systemach finansowo-księgowych (wg wzoru przekazanego przez Ministerstwo Finansów), a następnie przesyłane do Krajowego Systemu e-Faktur za pomocą API (czyli interfejsu umożliwiającego łączenie i wymianę danych pomiędzy systemami informatycznymi).

PRZESYŁANIE FAKTUR DO KRAJOWEGO SYSTEMU E-FAKTUR

Po przesłaniu faktury do systemu zostanie jej przydzielony numer identyfikujący w systemie z oznaczeniem daty jej wystawienia.

W dniu wysłania faktury do KSeF uznaje się fakturę za wystawioną, a w dniu nadania numeru identyfikującego przez KSeF faktura ustrukturyzowana będzie uważana za otrzymaną.

DOSTĘP DO FAKTUR USTRUKTURYZOWANYCH

Po uwierzytelnieniu się w systemie podatnik będzie posiadał dostęp do wystawionych i otrzymanych faktur ustrukturyzowanych.

Konsekwencje – co, kiedy nie zastosujemy się do wymogów KSeF

Aktualnie niekorzystanie z KSeF nie wiąże się z żadnymi konsekwencjami. Wszystko jednak ulegnie zmianie, kiedy faktury ustrukturyzowane staną się obowiązkowe. Kary finansowe dotkną podatników, którzy nie wystawią dla kontrahentów faktur w ramach KSeF – nawet jeśli udokumentują sprzedaż w inny sposób (np. przesyłając faktury elektroniczne).

Kary będą obowiązywać od 1 stycznia 2025 r. i wg najnowszego projektu mogą wynieść:

- do 100% kwoty podatku VAT wykazanego na dokumencie wystawionym poza KSeF, wystawionym w okresie awarii niezgodnie z udostępnionym wzorem lub nieprzesłanym do KSeF w 7-dniowym terminie po ustąpieniu awarii;

- do 18,7% należności wykazanej na fakturze, jeśli nie jest na niej określona kwota podatku.

Zapłata kary powinna nastąpić w ciągu 14 dni od otrzymania decyzji naczelnika urzędu skarbowego.

Ryzyka i problemy, o których słyszy się najczęściej

KSeF to bez wątpienia spora rewolucja, szczególnie kiedy mamy na myśli działy księgowości. I mimo że ustandaryzowanie dokumentów fakturowych ułatwi ich funkcjonowanie, wiele kwestii wciąż wydaje się wątpliwych. Spośród tych, o których słyszy się najczęściej, zdecydowanie wskazać należy:

- ryzyko niezgodności e-faktury ze strukturą logiczną – 29 VI 2023 r. Ministerstwo Finansów opublikowało w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych ostateczną wersję wzoru struktury logicznej FA(2) (nr wzoru 2023/06/29/12648). Jeżeli zatem zdarzy się, że faktura będzie niezgodna ze strukturą logiczną systemu, KSeF odrzuci ją po stwierdzeniu jakiegokolwiek błędu, bez informacji, gdzie ten błąd się pojawił;

- załączniki do faktur poza KSeF – dotychczasowe załączniki jak np. specyfikacje, protokoły, dokumentacje potwierdzające wykonanie usługi nie będą mogły być wysyłane do KSeF;

- kod QR jako sposób weryfikacji e-faktury – podatnicy będą zobowiązani do oznaczenia faktury ustrukturyzowanej kodem weryfikacyjnym QR w dwóch przypadkach, tj.: udostępnienia tej faktury w sposób inny niż przy użyciu KSeF oraz użycia jej poza KSeF;

- awarie KSeF, niedostępność KSeF czy też tzw. tryb offline;

- przelewy bankowe, w których trzeba będzie wskazywać nr KSeF lub tzw. identyfikatory zbiorcze.

Na koniec nie zapominajmy, że to przedsiębiorca ponosi odpowiedzialność za poprawność wystawionych faktur ustrukturyzowanych i ich zgodność ze wskazanym standardem. A błędy w tym zakresie mogą oznaczać ryzyko nałożenia kary, o czym szerzej była mowa w pkt. 8.

Korzyści – czy KSeF i faktury ustrukturyzowane niosą ze sobą korzyści ?

Pomimo licznych wyzwań, w przystąpieniu do KSeF upatruje się wielu korzyści i możliwości. I mimo że większości

z nich nie odczujemy już w pierwszym dniu obligatoryjnego obowiązywania, to z czasem z pewnością zauważymy:

- zwiększenie efektywności pracy działów księgowych i finansowych;

- brak konieczności przechowywania i archiwizowania faktur (będą przechowywane w KSeF przez 10 lat);

- skrócony czas oczekiwania na zwrot podatku VAT (z 60 do 40 dni);

- zwiększoną automatyzację procesów księgowania, fakturowania i rozliczania płatności;

- skrócenie czasu obiegu informacji i dokumentów oraz związane z tym postępowania (podatnik vs kontrahent) – większa pewność w obrocie z kontrahentami oraz poprawienie terminowości płatności za faktury;

- brak konieczności wystawienia duplikatów faktur przez przedsiębiorców – będą stale dostępne zarówno dla wystawcy, jak i odbiorcy;

- ograniczenie ryzyka oszustw w zakresie faktur (KSeF uniemożliwia podrabianie faktur).

Podsumowanie

Krajowy System e-Faktur i obowiązek wystawiania faktur ustrukturyzowanych będzie sporym wyzwaniem dla polskich przedsiębiorców. Szkoda, że wciąż wśród uprawionych – w tym również podmiotów działających w obszarze związanym z ochroną zdrowia – nie zauważa się dużego zainteresowania testowaniem tego narzędzia.

A pewnym jest, że integracji z KSeF nie będzie można zrealizować w krótkim czasie. To WIELKI projekt, który w organizacjach będzie wymagał odpowiednio wcześniej zaplanowanych działań. Zaangażowanie wyspecjalizowanych zespołów wydaje się jedyną skuteczną drogą do jego efektywnego wdrożenia, ale przede wszystkim do przejścia przez tę trudną, lecz konieczną ewolucyjną ścieżkę. Bez wątpienia więc – wdrożenia KSeF nie zostawiajmy na ostatnią chwilę – czasu jest mniej, niż nam się wydaje.

* Artykuł pochodzi z 59. numeru czasopisma "Farmakoekonomika Szpitalna" opublikowanego i przedstawia stan aktualny na 19.07.2023 r.

* * 19.01.2024 r. Ministerstwo Finansów ogłosiło przesunięcie obowiązkowego korzystania z KSeF. Nowy termin wdrożenia nie został jeszcze ustalony. Korzystanie z KSeF nie będzie - jak wcześniej zakładano - od 1 lipca 2024 obligatoryjne.

Anna Jezierska-Dryło

Zastępca Kierownika ds. Programów Finansowych i Zarządzania Należnościami

Dział Zarządzania Należnościami i Programów Finansowych w Urtica Sp. z o.o.

Piśmiennictwo

-

1. Ustawa z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.2023, poz. 1598). https://isap.sejm. gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001598 (dostęp 6.11.2023 r.)

2. Ustawa z dnia 9 listopada 2018 r. o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym (Dz.U.2020, poz. 1666) https://isap.sejm.gov.pl/isap.nsf/ DocDetails.xsp?id=WDU20180002191 (dostęp 6.11.2023 r.)

3. https://www.podatki.gov.pl/ (dostęp 6.11.2023 r.)

4. https://www.parp.gov.pl/ (dostęp 6.11.2023 r.)

5. https://legalis.pl/ (dostęp 6.11.2023 r.)